Při nákupu v jakémkoli tuzemském nebo zahraničním e-shopu, který má alespoň základní reputaci, není třeba strachovat se z platby předem. Na zahraničních tržištích typu eBay, AliExpress, DealExtreme a podobně také není nutné mít obavy, fungují zde dostatečné garance. Na dobírku ze zahraničí rovnou zapomeňte. A dobírka u nás? Kolik z vás si při přebírání balíku tento před kurýrem nebo na poště rozbalí a zkontroluje? Minimum. A žádnou další výhodu, než možnost zběžné kontroly obsahu zásilky, dobírka nepředstavuje.

TIP: Začínáte s online nákupy? Přečtěte si náš starší, ale stále platný článek o tom, jak nakupovat na internetu. Dále se můžou hodit informace o tom, jaká práva máte jako nakupující a jaké povinnosti má prodejce. Jaké ceny a zboží můžete koupit v Číně se můžete podívat zde.

Platba převodem na účet

V rámci ČR asi není třeba tuto metodu rozebírat nijak podrobně. Je to levná metoda, nikoli ale vždy rychlá. V angličtině tuto metodu najdeme pod označením Wire Transfer, v němčině jako Überweisung. Platba na účet je pomalá metoda a drahá. Tuzemské banky vám připočtou nemalou jednorázovou částku za převod peněz do zahraničí a ještě něco si přidají na konverzi do cizí měny. Výhodné podmínky má FIO banka. Zmiňovaná negativa doplňuje nutnost zadat správně číslo cílového účtu v zahraničí, kdy se zvyklosti oproti našim mohou lišit. Proto je vhodné získat od příjemce tzv. mezinárodní IBAN číslo, kterým zadáte cíl převodu snáze. Existují na trhu i prostředníci, kteří převod do zahraničí zlevňují, například Skrill. Celkově ale tuto metodu považujeme za poslední možnost.

Platba kartou na internetu

Lepší z možností je přímá platba platební, debetní či kreditní kartou. Prostě tím kusem plastu, který jste dostali od své banky. Nejde ani tak o plast, ale o údaje na něm uvedené. Pro platbu v e-shopu/na internetu vám stačí:

- číslo karty,

- datum její platnosti (valid)

- a trojmístné číslo ze zadní strany (CVV), respektive poslední tři čísla této hodnoty.

Uvedená čísla zadáte v průběhu nákupního procesu a tím je platba vyřešena.

Pozor ale na to, abyste měli u své banky internetové (elektronické) platby svou kartou povoleny. Někdy je nutné toto povolit v nastavení karty v internetovém bankovnictví, nebo jinak kontaktovat svou banku a dát k tomuto svolení.

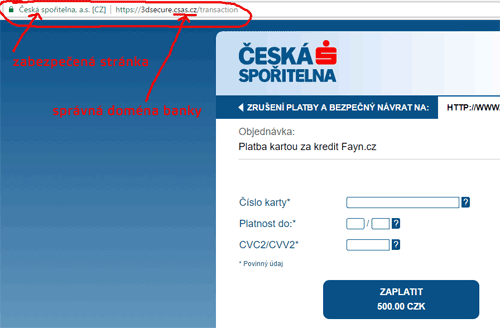

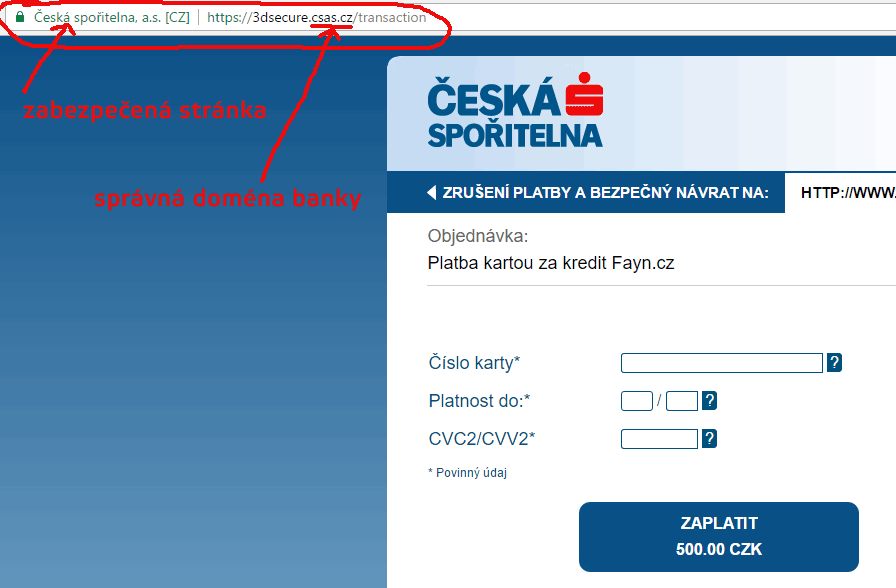

Elektronická platba kartou je dnes naprosto běžná a relativně bezpečná. Přesto zcela bez rizika není. Údaje z karty jsou podstatné a je třeba je chránit. Vhodně si proto nastavte limity pro elektronické transakce a dbejte na pravidla bezpečného užívání počítače. Aktuálně populární 3D Secure systém, který ověřuje platbu pomocí kódu v SMS je dobrým ochranným prvkem. Pojištění karty proti zneužití je další ochranou, která vás zbaví části obav. K dobrým radám patří, abyste nikdy neposílali nikomu čísla z karty e-mailem, využívejte pouze formulářů k tomu určených. A dbejte na to, abyste vždy při zadávání údajů z karty byly na stránce, která je důvěryhodná – například je zabezpečená a patří obchodníkovi či bankovní instituci.

Při zadávání čísel z karty bedlivě kontrolujte, na jakém webu tak činíte. Web musí být zabezpečený (HTTPS – v prohlížečích značeno různě, zámkem a podobně v řádku adresy. Doména by pak měla být také správně, náležící obchodníkovi nebo karetní či bankovní instituci.

Platba kartou na internetu je univerzální, stejná jak pro nákupy u nás, tak v zahraničí. Zcela výjimečně nastává situace, kdy má obchodník blokován příjem plateb z karet, které jsou vedeny v zahraničí.

TIP: Karta mBank mKreditka e-Shop má pojištění proti zneužití karty v ceně, přičemž cena vedení karty je při obratu nad 1000 Kč měsíčně zdarma. Informace o kartě najdete zde. K pořízení karty potřebujete účet, jehož vedení je zdarma a informace o účtu u mBank najdete zde.

PayU, GoPay, The Pay…

Uvedené platební brány jsou českou specialitou. Sdružují několik možných způsobů plateb do jednoho rozhraní s důrazem na jednoduchost. V těchto agregátorech můžete platit kartou v podstatě stejně, jako když s ní platíte přímo.

Užitečnější je v těchto případech přítomnost platebních tlačítek tuzemských bank. Ta vám umožní zaplatit z vašeho bankovního účtu bez opisování údajů o cílovém čísle účtu a variabilním symbolu a částce. Současně pak je o platbě příjemce informován ihned, takže zde nenastává prodleva.

Tuto metodu platby lze bez výčitek doporučit, byť je to věc čistě tuzemská. Snad jen GoPay vyžaduje při platbě váš e-mail, zcela zbytečně, a následně vám na něj posílá informace o platbě. Bohužel v minulosti využíval takto získané e-maily i k rozesílání nevyžádaných obchodních sdělení. V současnosti toho snad již zanechal.

PayPal – nejlepší světová peněženka

PayPal je platební metoda, která se těší nesmírné oblibě na celém světě. Stačí e-mail a heslo a zaplatíte takřka na celém internetu. A nemusíte každému dávat všanc svou platební kartu.

Zadáte e-mail (který slouží jako uživatelské jméno) a heslo (heslo k PayPalu, nikoli k e-mailu) a máte zaplaceno.

Do služby PayPal se běžně zaregistrujete (Sign up, Personal account), váš e-mail bude přihlašovacím jménem, heslo si zvolíte (samozřejmě ideálně dostatečně silné a jiné, než do jiných služeb). Tímto získáte virtuální peněženku PayPal.

Do té si můžete peníze poslat převodem z účtu (Top Up). Převod probíhá na účet u české banky, takže se nemusíte bát nepříjemností s převodem do zahraničí uvedených na začátku článku. Z dobitých prostředků pak platíte u obchodníků a jinde na internetu.

Nebo si sem vložíte údaje od své platební karty (Link a card) a z té PayPal následně platby strhává. V čem je to lepší? Pro platby nemusíte neustále opisovat čísla z karty a taktéž je neposkytujete mnoha obchodníkům, ale jen jednomu. PayPal hraje roli prostředníka. Ale nejen to. I garanta spokojeného zákazníka.

Jak může PayPal garantovat vaši spokojenost (Buyer Protection)? Je to natolik silná organizace, že se bez ní obchodníci v zahraničí těžko obejdou. A proto si nemohou dovolit mnoho potíží. Stručně řečeno, pokud zaplatíte PayPalem, obchodník se snaží splnit to, co slíbil. V opačném případě můžete otevřít stížnost (Report an issue) v detailu platby a PayPal vám peníze vrátí. Až pak věc řeší s obchodníkem.

PayPal jednoznačně doporučujeme používat kdykoli můžete. Je to levné, jednoduché a bezpečné. Jedinou nevýhodou může pro někoho být absence českého rozhraní.

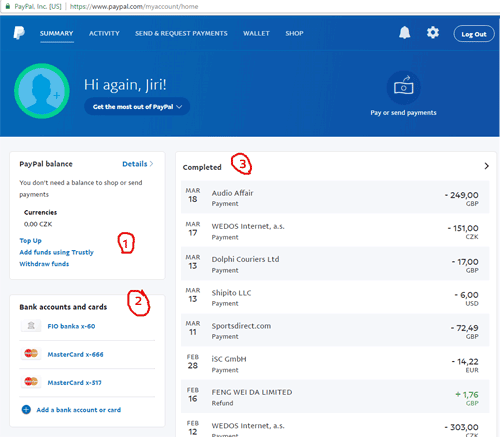

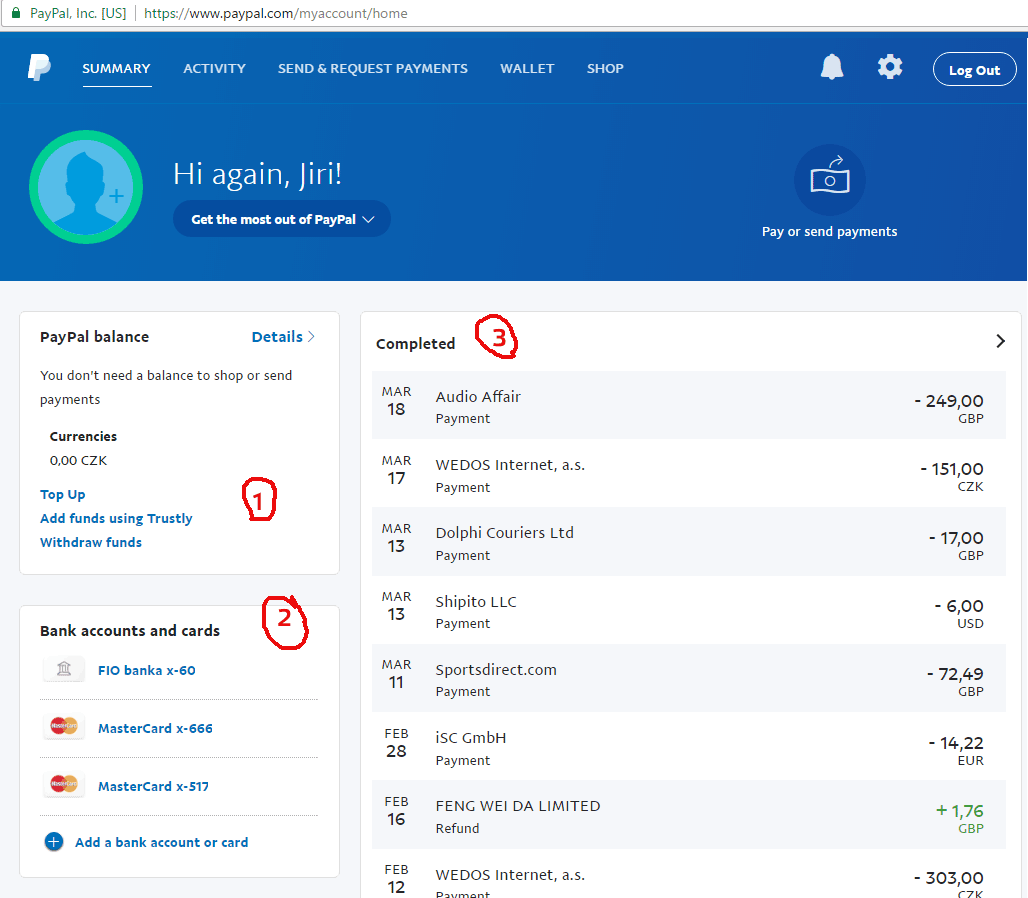

V rozhraní účtu PayPalu vidíme 1) stav dobitých prostředků. Ty však nejsou nutné, pokud máme „nalinkovánu“ platební kartu, ze které se prostředky strhnou automaticky. 2) zde vidíme nalinkované karty, ze kterých lze při platbě vybírat. Nalinkovaný bankovní účet Bank account slouží pouze pro případné čerpání peněz z PayPalu zpátky na účet, což stojí 200 korun, takže to raději nedělejte. 3) Přehled proběhnuvších transakcí, které lze rozkliknout na detaily.

Jak ušetřit s kartou a PayPalem

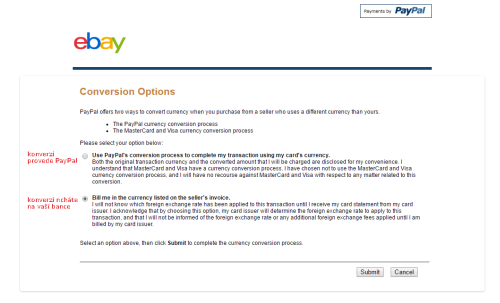

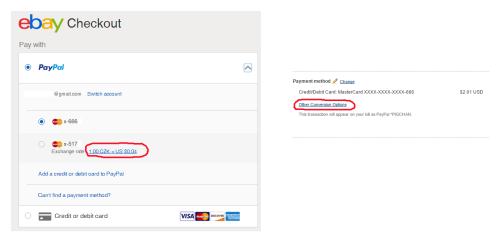

V poslední době se při zahraničních platbách rozmohl nešvar konverze z cizí měny na koruny přímo při nákupu. To může být výhodné, ale také nemusí. Obchodník nebo PayPal přepočítají částku zahraniční měny na koruny. Ovšem podle svého směnného kurzu. Nejedná se o zásadní rozdíl, ale je jasné, že chtějí vydělat.

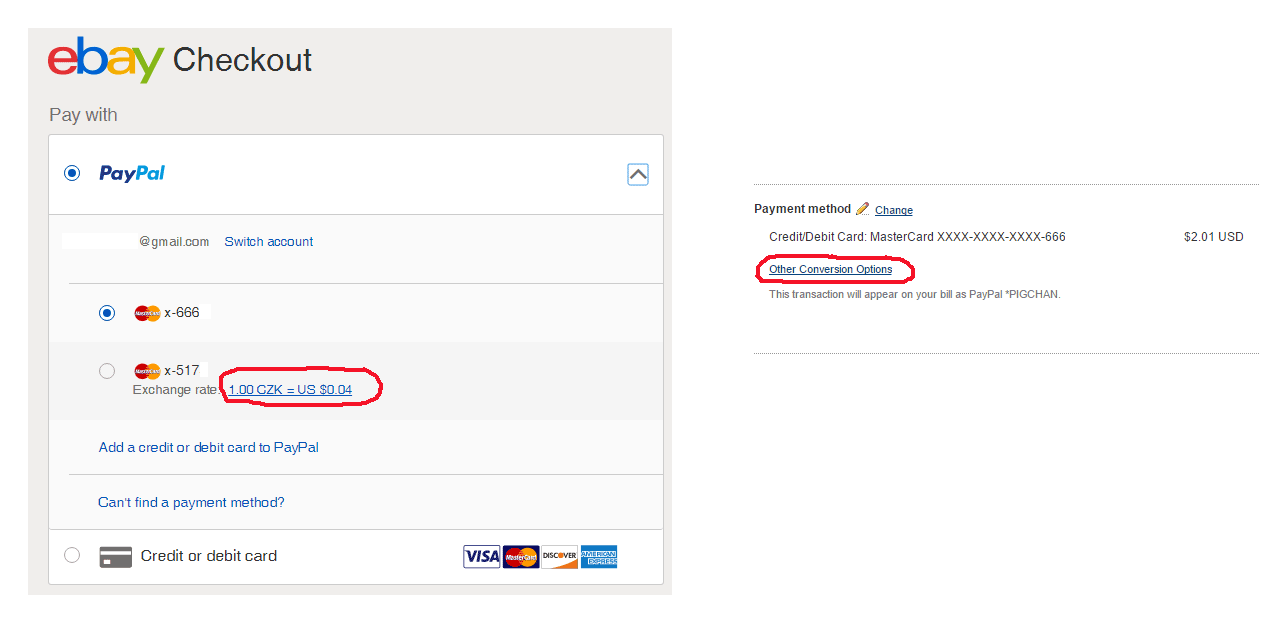

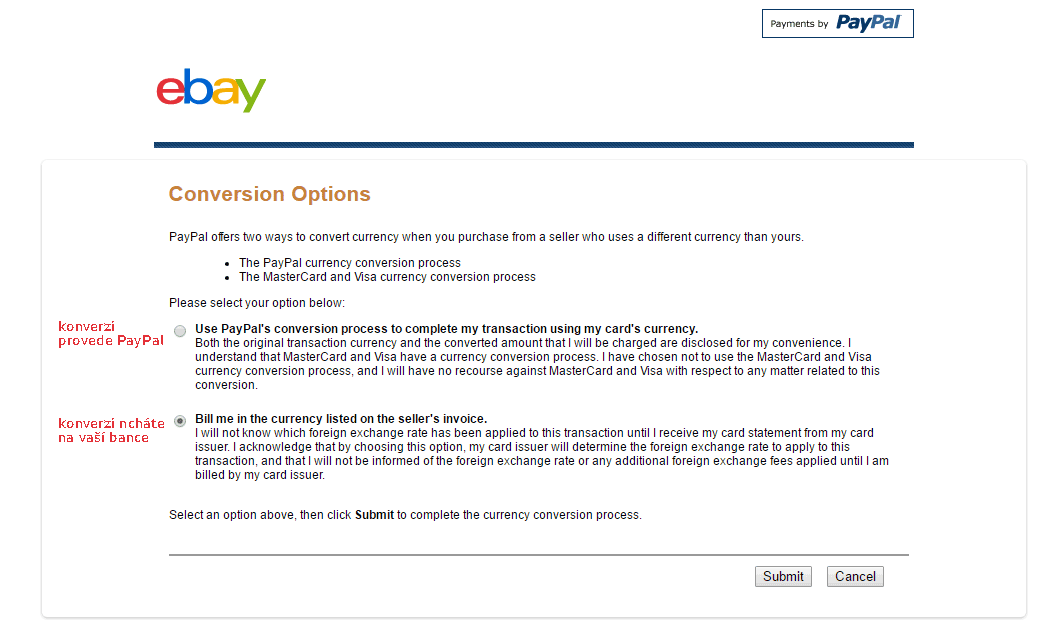

Platební okna PayPalu se mohou lišit v rámci různých obchodů. Na obrázku jsou dvě různé podoby okna, ve kterém platíte. Povšimněte si červeně zakroužkovaných odkazů – právě tam si můžete nastavit, jak bude měna konvertována. Zda v rámci PayPal, nebo v bance.

Konkrétní volba způsobu konverze měny.

Situace je však komplikovanější v tom, jak s konverzí pracuje vaše banka. Např. u EUR se řídí vlastním veřejným směnným kurzem a nepřiráží nic navíc. Ale u jiných měn tomu může být jinak a může se řídit kurzem karetní instituce a přiráží si nějaká procenta navíc, mnohdy i fixní poplatek za konverzi.

Test: V době psaní tohoto článku jsme učinili pokusný nákup, platili jsme PayPalem navázaným na kreditní kartu mBank. Zboží bylo nabízeno za americké dolary. Rozdíl mezi konverzí na koruny v rámci PayPalu a banky činil 2,57 % ve prospěch konverze u banky. A to zrovna mBank nemá nejlepší kurzy, tudíž využitím karty z jiné banky by mohl být rozdíl ještě větší.

Dobře se proto seznamte s podmínkami vaší banky a vaší konkrétní platební karty. Každá banka má jiné podmínky, různé i v rámci svých karet. Srovnání podmínek platebních karet se věnuje například server měšec.cz.

Platby v EUR proto může být výhodnější nechat směnit až vaši banku (platíte u obchodníka v EURech), kdežto u jiných měn může být výhodnější směnit částku na koruny u obchodníka. Do situace vstupuje dále to, že při platbě v cizí měně dochází ke směně v bance až při zaúčtování, nikoli při blokaci částky. A zaúčtování probíhá později (v řádu dnů, nebo až při finalizaci objednávky/čerpání služby) a v mezičase může dojít ke změně kurzu a zaplatíte tak jinou částku, než jste čekali.

Abychom ale poskytli nějakou univerzální radu – spíše doporučujeme platit v původní měně, většinou je to výhodnější, než konverze u obchodníka.

Poslední tip na úsporu spočívá v tom, že když už platíte kartou, můžete platit kartou kreditní, která může mít nastaven nějaký bonus. Třeba karta mBank mKreditka e-Shop vám vrátí 2 % z takovýchto plateb na spořicí účet mSpoření, odkud si můžete peníze kdykoli vybrat. Era kreditka, UniCredit Bank – Visa Generali, ČSOB – Kreditní karta World a některé další vrací 1 % z plateb. I zde však pozor na skryté poplatky a podmínky, bez dobré znalosti produktu si kreditní kartu raději nepořizujte.